記事のポイント:

- 政府の「リベレーションデー」関税発表から約6か月が経過し、こうした新たな関税政策によって貿易パターンが実際にどのように変化したのか、データの分析が重要となっています。

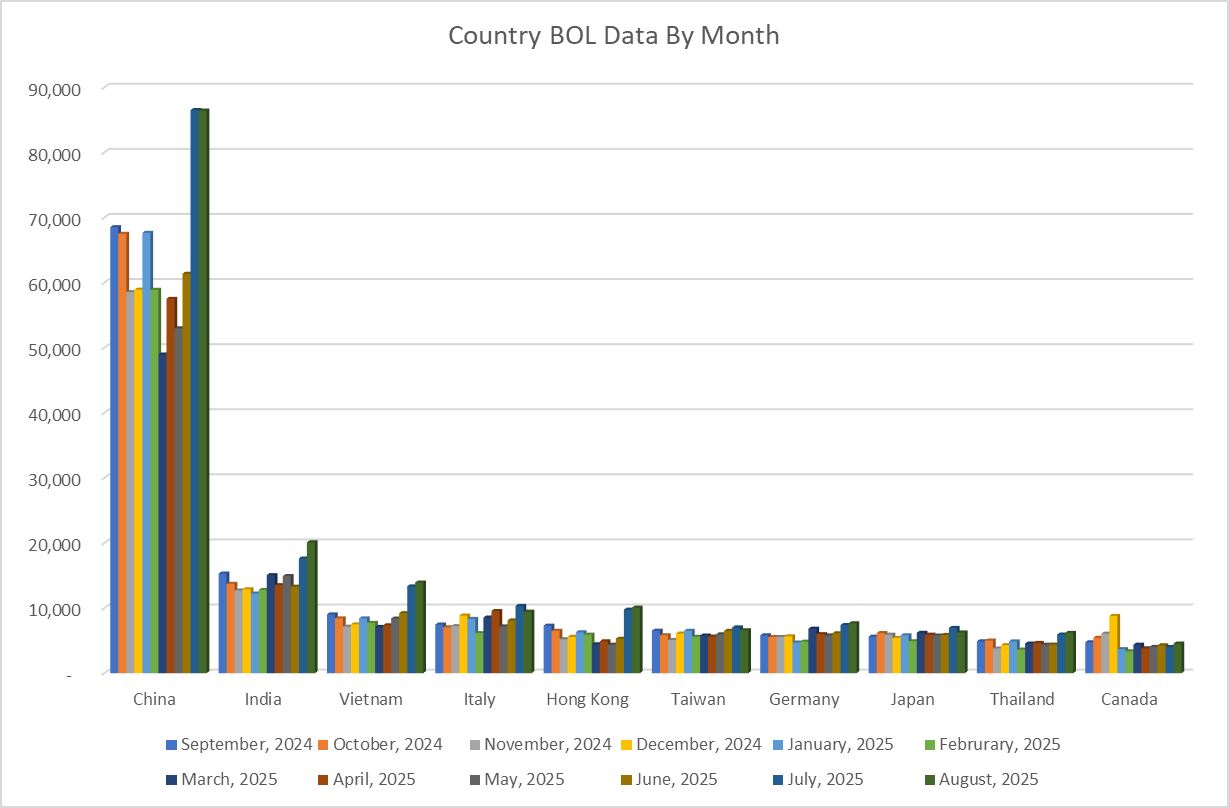

- 本Z2Data分析では、2024年9月から2025年9月初旬までの12か月強にわたる米国の海上輸入(船荷証券:BoL)データを収集し、月別・原産国別に整理しました。

- 分析結果は、中国・ベトナム・ブラジル・インドネシアなどからの米国輸入に関する4つの主要インサイトにまとめています。

新たな関税体制

2025年初頭の就任以来、トランプ大統領は選挙公約通り、米国の貿易体制を大きく刷新する数々の新しい関税政策を導入してきました。一部の関税施策は現在進行中の訴訟によって不安定な側面もありますが、多くの導入済み政策はすでに米国内ビジネスの有り様に明確な影響を及ぼしています。具体的には、トランプ政権による主な輸入関税は以下の通りです:

- 232条調査に基づく鉄鋼・アルミニウム関税

- 「リベレーションデー」関税プログラムによる特定国への新たな基準関税および課税率

- カナダ・メキシコへの関税拡大(いわゆる「フェンタニル関税」)

- 銅・医薬品・半導体など輸入品目ごとの大統領令による特定セクター関税

これら各種関税プログラムには多くの例外や貿易協定、さまざまな影響緩和要素が存在するものの、「関税を回避する最良の方法は米国内生産の回帰である」という政権からメーカーに向けた方針は一貫しています。

「リベレーションデー」関税導入発表から約6か月となる現時点、サプライチェーンへの影響度合いを把握するためにも貿易データを精査する意義は高まっています。サプライチェーンリスク管理(SCRM)プラットフォームであるZ2Dataは、主にサプライヤー関係情報やサブティアサプライチェーンネットワーク構築のために米国の貿易データを活用しています。本稿では、Z2Dataの貿易データ分析を通じて、米国企業の主要調達先国の推移や、2025年における調達先の変化を明らかにします。

Z2Data分析の手法

Z2Dataは、米国税関・国境警備局(US Customs and Border Protection)のAutomated Manifest System(AMS)から米国の貿易データを取得しています。このシステムは、全米で毎日行われる海上輸送(輸入)の全トランザクションを網羅的に記録しています。留意点として、このデータは米国向け海上輸送品のみに限定されており、特定の季節要因で偏りが生じる場合もあります。ただし、日持ちしない輸入品全体のトレンド把握には十分有効な指標として機能します。特にヨーロッパ・南米・東南アジアなど、米国と陸続きでない主要輸出国・地域について顕著です。

本Z2Data分析では、2024年9月から2025年9月9日までの米国向け海上輸送(BoL)データを月別・原産国別に集計しました。このデータセットを用い、米国政府の公表済み政策変更(関税改定や新規貿易協定)タイムラインと突合しながら分析を実施しました。その結果は下記の通りです。

2025年・関税および貿易協定のタイムライン

2025年1月末にトランプ大統領が就任し、3月~4月から多くの新関税政策を発動しました。中でも米国向け海上輸送に大きく影響した政策が「リベレーションデー」関税であり、2025年4月2日に発表されました。その他、232条拡大関税や「フェンタニル関税」は主にカナダ・メキシコ(陸路輸送が主)に影響し、今回のデータには含まれていません。

また、今期の特徴としてトランプ政権主導による2国間貿易協定が急増している点が挙げられます。2025年9月末時点で米国は、以下の国および経済圏と新たな貿易協定を締結しています:

- イギリス

- ベトナム

- インドネシア

- 日本

- フィリピン

- EU

その他、韓国などとの協定も進行中です。注目すべきは、依然として米国と恒久的な貿易協定未締結なのが中国である点です。重要鉱物の輸出制限対策として暫定合意には至っていますが、この合意も2025年11月10日に失効予定です。

1. 主要インサイト1:中国依存は関税変動・リスク下でも継続

今回分析した12か月超のBoLデータによれば、2025年の中国から米国への輸入量は比較的安定しています。特に、各種新関税発表と高率関税が実施された3月~5月にかけて一時的に輸入量が落ち込んだものの、記録によればその後は早期に回復し、2025年8月には月間最高値を更新しました。実際、同月の中国から米国への輸入量は、2024年9月時点と比べて約26%増加しています。

このことから、OEM(完成品メーカー)含む多くの輸入業者が、グローバルサプライチェーンに対する関税の影響を懸念しつつも、中国からの調達を継続している姿が浮かび上がります。2025年9月のデータでも中国からの輸入量がさらに増加傾向にあり、米国サプライチェーンにおける中国の存在感は依然として非常に大きいことが明らかです。

2. 主要インサイト2:ブラジルとの貿易急拡大

2024年9月~2025年8月の1年間に、米国・ブラジル間の月間BoL件数は約2倍に増加しました。要因として、相互関税率の低さ(10%)、米ドル有利な為替、鉄鉱石や農産品などブラジル主要輸出品に対する関税免除が挙げられます。232条関税は中国製鉄鋼を直接標的にしているため、ブラジルは金属調達の新たな代替先として急浮上しました。

一方で、トランプ政権は2025年8月に一部ブラジル輸入品へ追加40%関税(いわゆる「言論の自由関税」)を発動しましたが、現時点ではこの影響はまだ顕在化していません。

ブラジルは米国サプライチェーン再編の鍵となる可能性を持った今後注目の調達先といえるでしょう。

3. 主要インサイト3:貿易協定=必ずしも輸入増には直結せず

トランプ政権はここ数か月で、英・ベトナム・インドネシア・日本・フィリピン・EU・韓国など多数の国と貿易協定を発表しています。しかし実際に協定締結後の輸入量に顕著な変化が見られたのは、実質的にベトナム・韓国・一部EU加盟国に限られています。現時点では海上輸送データのみで結論を出すのは時期尚早ですが、現状これらの協定が大幅な輸入増減と明確な相関を持っているとはいえません。

現時点では海上輸送データのみで結論を出すのは時期尚早ですが、現状これらの協定が大幅な輸入増減と明確な相関を持っているとはいえません。

4. 主要インサイト4:インドネシアはグローバル関税環境にも耐性

ブラジル同様、インドネシアもここ1年で輸入活動が大きく成長しました。2024年9月~2025年8月のBoL数は92%増加しています。インドネシア主要輸出品(パーム油・電子部品・アパレル・靴)への大きな関税免除はないものの、現地生産コストの安さが関税負担を相殺もしくは上回っていると考えられます。(2025年7月、米国はインドネシア製品に19%の関税枠組み設定で合意)

インドネシア輸出産業の堅調さは、トランプ政権の関税政策以前から続く「チャイナ+1」調達の潮流を示しています。2025年の中国向け高関税・不安定化もこの流れを加速し、米国輸入業者によるインドネシアシフトがより顕著となっています。

米国サプライチェーンの現状維持力、トランプ関税でも根強さ維持

トランプ政権は米国内製造回帰を明確な目標としていますが、現時点で新たな関税政策が米国と諸外国の貿易量に与えた影響は限定的です。確かに、相互関税導入(リベレーションデー発表)からまだ半年足らずであり、今後さらなる調達方針の見直しが進む可能性もあります。しかし2025年9月時点の海上輸送データを見る限り、OEMなどの米国企業が短期的・恒久的にサプライチェーンを大きく再構築した形跡は見られません。

背景には、2国間貿易協定や米国関税法の広範な例外規定などによる輸入品関税率の抑制も大きいですが、米国企業は従来より中国・ベトナム・インドネシア・EUなどを主要調達先として長年活用してきた経緯もあり、その産業構造を短期間で覆すのは予想以上に難しいことが浮き彫りとなっています。

今後トランプ政権の関税戦略がどう変化しようとも、サプライチェーンリスク管理(SCRM)のためにZ2Dataのようなプラットフォームを活用することで、企業はサプライヤやサブティアサプライヤの可視化を最大化し、原産国(COO)、拡散国(COD)、関税責任の把握が容易になります。

こうしたデータは、以下のような具体的な戦略判断に不可欠です:

- COO調整

- サプライヤとの価格交渉

- 製造拠点変更

- タリフエンジニアリング

ダイナミックな貿易環境への対応にZ2Dataがどう貢献できるか、無料トライアルより是非お問い合わせください。