Artikel-Highlights:

- Da sich die Ankündigung der „Liberation Day“-Zölle der US-Regierung nun zum sechsten Mal jährt, lohnt es sich, die Daten zu analysieren, um zu verstehen, wie sich Handelsmuster durch diese neuen Zollprogramme verändert haben – sofern überhaupt.

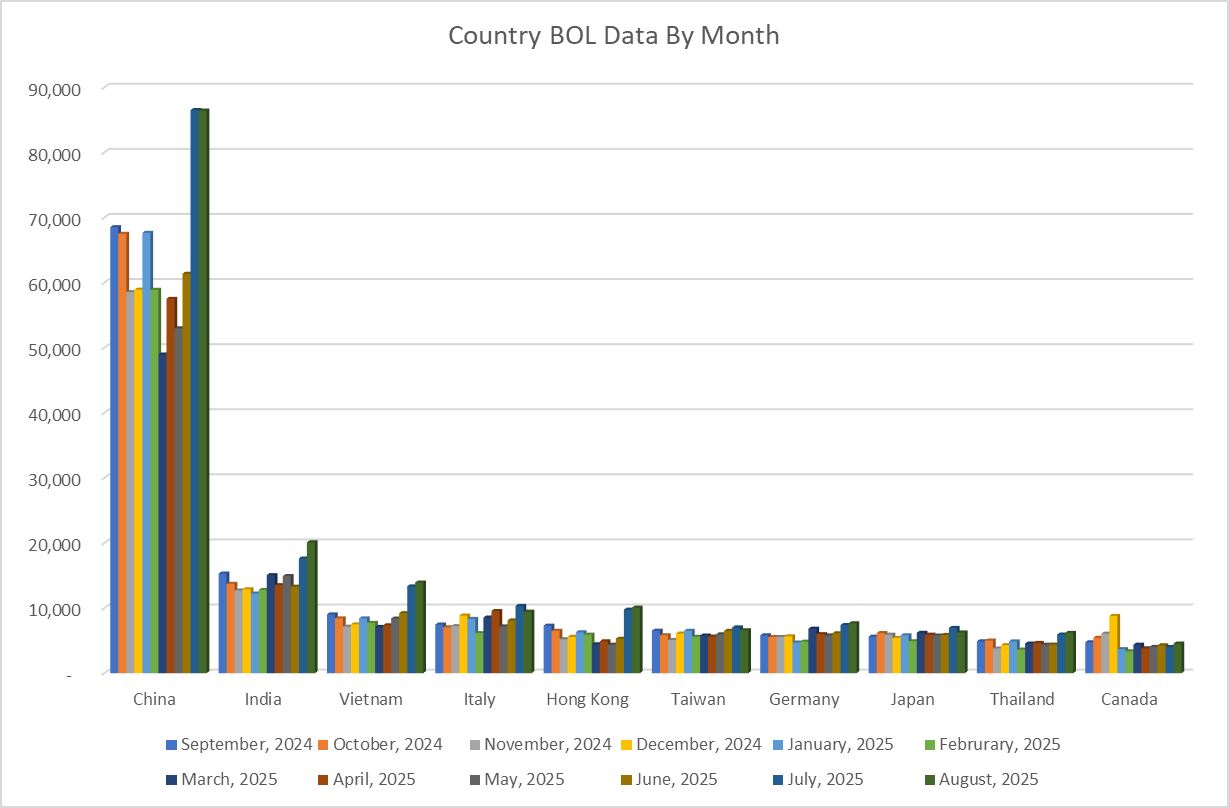

- Für diese Z2Data-Analyse haben wir knapp über 12 Monate US-Seeimportdaten in Form von Bills of Lading (BoLs, Seefrachtbriefe) ausgewertet. Betrachtet wurden Importe von September 2024 bis einschließlich der ersten Tage im September 2025, aufgeschlüsselt nach Monat und Herkunftsland.

- Die Ergebnisse lassen sich in vier zentrale Erkenntnisse zusammenfassen – mit besonderen Einblicken zu den US-Importen aus China, Vietnam, Brasilien und Indonesien sowie weiteren Ländern.

Ein neues Zollregime

Seit seiner Amtseinführung Anfang 2025 hat Präsident Trump zahlreiche seiner Wahlversprechen hinsichtlich Zöllen umgesetzt und ein weitreichendes neues US-Handelsregime eingeführt. Während einige Aspekte seiner Zölle aufgrund laufender Gerichtsverfahren noch umstritten sind, haben viele der eingeführten Programme bereits spürbare Auswirkungen auf die Geschäftspraktiken von Unternehmen in den USA. Zu den Importabgaben der Trump-Regierung gehören unter anderem:

- Stahl- und Aluminiumzölle im Rahmen einer Section 232-Untersuchung

- Neue Basiszölle und Abgabensätze für bestimmte Länder im Rahmen des „Liberation Day“-Zollprogramms.

- Ausgeweitete Zölle auf Kanada und Mexiko (die sogenannten „Fentanyl-Zölle“).

- Sektor-spezifische Zölle auf Importe wie Kupfer, pharmazeutische Produkte und Halbleiter per Executive Order.

Trotz der vielfältigen Ausnahmen, Handelsabkommen und lindernden Faktoren, die die Wirkung dieser Zollprogramme abschwächen, bleibt die Botschaft der Regierung gegenüber Herstellern konstant: „Der beste Weg, Zölle zu vermeiden, ist es, die Fertigung in die USA zurückzuholen.“

Anlässlich des sechsmonatigen Jubiläums der Einführung der „Liberation Day“-Zölle ist es sinnvoll, aktuelle Daten heranzuziehen, um Veränderungen beziehungsweise Beständigkeiten in den Handelsströmen sichtbar zu machen. Die Supply-Chain-Risk-Management-Plattform (SCRM) Z2Data erhebt und analysiert US-Handelsdaten, um insbesondere Zulieferbeziehungen sowie Sub-Tier-Lieferkettennetzwerke aufzubauen. Im Folgenden nutzen wir diese Datenbasis, um neue Einblicke in die US-Handelsmuster zu geben – inklusive Herkunft der US-Beschaffungen und möglicher Verschiebungen im Jahr 2025.

Z2Data Analyse-Methodik

Z2Data bezieht US-Handelsdaten aus dem Automated Manifest System der US Customs and Border Protection. Dieses System erfasst alle See-Frachttransaktionen beziehungsweise Importe, die täglich im US-weiten System abgewickelt werden. Es gibt einige zentrale Einschränkungen dieser Daten, darunter, dass sie ausschließlich per Schiff importierte Waren erfassen und in gewissen Bereichen durch Saisonalität verzerrt sein können. Dennoch lässt sich so aussagekräftig und effizient die Entwicklung der Importe nicht verderblicher Waren in die USA abbilden. Besonders betrifft dies Exportregionen wie Europa, Südamerika und Südostasien, die keine direkte Landverbindung zu den USA haben und primär auf den Seetransport angewiesen sind.

Im Rahmen der Z2Data-Analyse wurden über 12 Monate US-Seeimportdaten als Bills of Lading (BoLs) von September 2024 bis zu den ersten neun Tagen im September 2025 ausgewertet, sortiert nach Monat und Herkunftsland. Das Datenset wurde im Hinblick auf den Zeitstrahl öffentlich bekannter US-Handelspolitik-Änderungen – einschließlich Zollanpassungen und Handelsabkommen – analysiert und gegengeprüft, bevor die untenstehende Untersuchung entwickelt wurde.

Chronologie von Zöllen und Handelsabkommen im Jahr 2025

Präsident Trump trat sein Amt Ende Januar 2025 an und setzte ab März/April zentrale Zollerhöhungen um. Am stärksten betroffen war der Seefrachtverkehr in die USA durch die sogenannten „Liberation Day“-Zölle, die am 2. April 2025 angekündigt wurden. Weitere Maßnahmen, unter anderem die erweiterten Section 232-Zölle und „Fentanyl-Zölle“, betrafen vornehmlich Kanada und Mexiko – Länder, die hauptsächlich per Landweg exportieren und daher in den analysierten Daten nicht abgebildet sind.

Erwähnenswert ist zudem die stetig wachsende Liste bilateraler Handelsabkommen unter Trumps Führung. Stand Ende September wurden neue Abkommen mit folgenden Ländern und Blöcken geschlossen:

- Großbritannien

- Vietnam

- Indonesien

- Japan

- Die Philippinen

- Die EU

Weitere Abkommen, etwa mit Südkorea, sind in Planung. Ein bemerkenswertes Land ohne dauerhaftes Abkommen mit den USA bleibt China. Zwar wurde zur Lockerung der chinesischen Exportrestriktionen für kritische Mineralien vorübergehend eine Vereinbarung erzielt, diese läuft jedoch am 10. November 2025 aus.

1. Zentrale Erkenntnis 1: Trotz schwankender Zölle und drohender Risiken bleibt die US-Abhängigkeit von China bestehen

Basiert auf mehr als 12 Monaten BoL-Daten zeigen sich in diesem Jahr relativ stabile Importvolumina aus China. Zu Beginn gab es zwischen März und Mai – im Zuge zahlreicher neuer Zollankündigungen sowie zeitweilig extrem hoher Einfuhrabgaben auf chinesische Waren – einen spürbaren Rückgang.

Die Daten belegen jedoch, dass sich die Importe rasch wieder erholten und im August 2025 sogar ein neues Jahreshoch markierten. Im Vergleich zu September 2024 lag das US-Gesamtimportvolumen aus China im August um fast 26 % höher.

Dies deutet darauf hin, dass viele Unternehmen trotz der Befürchtungen insbesondere von OEMs und anderen Importeuren hinsichtlich potenzieller Auswirkungen auf globale Lieferketten weiterhin Waren aus China beziehen. Angesichts der Zahlen für das erste Drittel des Septembers 2025, die einen weiteren Anstieg anzeigen, bleibt China ein dominanter Player in amerikanischen Lieferketten.

2. Zentrale Erkenntnis 2: Handel mit Brasilien wächst rasant

Zwischen September 2024 und August 2025 hat sich die Zahl der monatlichen BoLs zwischen den USA und Brasilien etwa verdoppelt. Das lässt sich auf mehrere Faktoren zurückführen. Brasilien profitiert von einem vergleichsweise niedrigen reziproken Zollsatz von 10 %, einem vorteilhaften Wechselkurs gegenüber dem US-Dollar sowie von wichtigen Ausnahmen im Zollbereich – etwa bei Eisenerz und Agrarprodukten, die einen Großteil der brasilianischen Exporte ausmachen. Da sich die Section-232-Zölle gezielt gegen chinesischen Stahl richten, hat sich Brasilien als attraktive Alternativquelle für diesen wichtigen Rohstoff positioniert.

Die Trump-Regierung verhängte im August einen weiteren 40%-Zoll auf bestimmte brasilianische Importe, begründet per Executive Order als Antwort auf „Handlungen, die die US-Wirtschaft beeinträchtigen, die Meinungsfreiheit US-amerikanischer Bürger verletzen, Menschenrechte missachten und die Interessen der USA und ihrer Unternehmen untergraben“. Es ist derzeit noch zu früh, um Auswirkungen dieses sogenannten „Free-Speech-Zolls“ abschließend zu beurteilen.

Fest steht jedoch: Brasilien bleibt ein wichtiger Akteur im sich wandelnden Handelsumfeld und könnte für die mögliche Restrukturierung der US-Lieferketten von entscheidender Bedeutung sein.

3. Zentrale Erkenntnis 3: Handelsabkommen führen nicht automatisch zu mehr Importen

Die Trump-Regierung hat in den letzten Monaten zahlreiche Handelsabkommen mit Großbritannien, Vietnam, Indonesien, Japan, den Philippinen, der EU und Südkorea geschlossen, weitere sind geplant. Bedeutende Veränderungen beim Importvolumen lassen sich bislang jedoch nur bei Vietnam, Südkorea und vereinzelten EU-Staaten nachverfolgen. Zwar können aus Seehandelsdaten noch keine abschließenden Schlüsse gezogen werden, doch bislang sind diese Abkommen nicht eng mit merklichen Zunahmen oder Rückgängen im Handel verbunden.

Auch wenn es für abschließende Schlussfolgerungen auf Basis von Seetransportdaten noch zu früh ist, zeigen die aktuellen Handelsabkommen bislang keine signifikanten Auswirkungen auf die Handelsvolumina.

4. Zentrale Erkenntnis 4: Indonesien zeigt sich weitgehend immun gegenüber der globalen Zolllandschaft

Ganz ähnlich wie Brasilien verzeichnet auch Indonesien im Jahresvergleich ein sehr starkes Wachstum bei den Importaktivitäten. Zwischen September 2024 und August 2025 stieg die Zahl der BoL-Transaktionen um 92 %. Für Hauptausfuhrgüter wie Palmöl, Elektronik, Textilien und Schuhe gibt es keine größeren Zollausnahmen, dennoch könnten die niedrigen Produktionskosten in Indonesien die Zölle mehr als ausgleichen beziehungsweise kompensieren. (Für Waren aus Indonesien wurde im Juli 2025 ein Zollsatz von 19 % vereinbart.)

Die anhaltende Stärke der indonesischen Exportindustrien bestätigt auch einen langfristigen Trend, der bereits vor Einführung des Trump-Zollregimes bestand: Indonesien ist seit einigen Jahren ein Hauptprofiteur von „China+1“-Strategien. Die Unruhen, Unsicherheit und teilweise extrem hohen Zollraten in China im Jahr 2025 scheinen diese Entwicklung sogar noch zu beschleunigen, da US-Importeure auf günstige Arbeitskosten und relative Stabilität bei indonesischen Herstellern setzen.

Stabile US-Lieferketten trotzen Trump-Zöllen

Obwohl die Trump-Regierung explizit anstrebt, Produktion zurück in die USA zu holen, wirkt sich das neue Zollregime bislang kaum auf die Handelsvolumina zwischen den USA und vielen Ländern aus. Sicherlich liegen von der Ankündigung der globalen „Liberation Day“-Tarife bis September 2025 weniger als sechs Monate, und US-Unternehmen könnten künftig umfassendere Umstellungen ihrer Beschaffung erwägen. Aktuelle Seefrachtdaten aber deuten darauf hin, dass US-OEMs und andere Importeure ihre Lieferketten bislang weder grundlegend noch dauerhaft restrukturieren.

Erklärbar ist dies unter anderem durch neue bilaterale Handelsabkommen sowie zahlreiche zentrale Ausnahmen im US-Zollsystem, die niedrige Zollsätze für bestimmte Warengruppen ermöglichen. Hinzu kommt, dass US-Unternehmen bereits seit Jahren – zum Teil Jahrzehnten – auf Bezugsquellen in Ländern wie China, Vietnam, Indonesien und Teilen der EU setzen, und eine Auflösung dieser engen Verflechtungen dürfte schwerer fallen als von der Trump-Regierung erhofft.

Unabhängig von der weiteren Entwicklung des US-Zollregimes profitieren US-Unternehmen enorm vom Einsatz einer Supply-Chain-Risk-Management-Plattform (SCRM) wie Z2Data. Mit diesen Tools können Unternehmen ihre direkten und Sub-Tier-Lieferanten mit maximaler Transparenz sichtbar machen und so Herkunftsländer (COO), Verbreitungsländer (COD) und Zollpflichten besser verstehen.

Diese Daten schaffen die Grundlage für strategisch relevante Maßnahmen, darunter:

- Anpassungen der COO

- Verhandlungen mit Lieferanten

- Wechsel von Fertigungsstandorten

- Tarif-Engineering

Erfahren Sie mehr über Z2Data und darüber, wie Ihr Unternehmen im dynamischen Handelsumfeld der Gegenwart überzeugt bestehen kann. Vereinbaren Sie dafür eine kostenlose Probephase mit einem unserer Produktexpert:innen.