Aspectos destacados del artículo:

- Al acercarnos a los seis meses desde que se anunciaron inicialmente los aranceles “Día de la Liberación” de la administración, es oportuno analizar los datos para comprender cómo han cambiado los patrones comerciales, si es que han cambiado, como resultado de estos nuevos programas arancelarios.

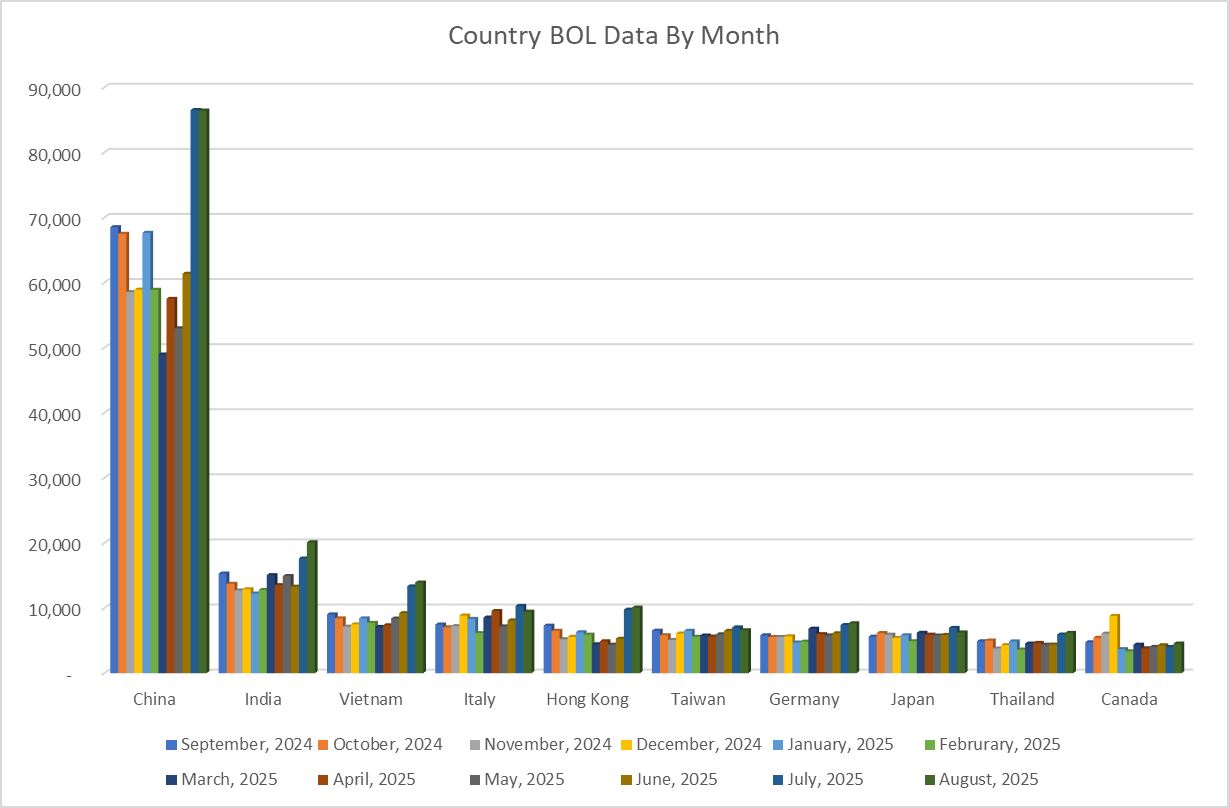

- En este análisis de Z2Data, recopilamos algo más de 12 meses de datos de importaciones marítimas de EE. UU. en forma de conocimientos de embarque (BoLs), desde septiembre de 2024 hasta la primera parte de septiembre de 2025. Los datos se organizaron por mes y país de origen.

- Nuestros hallazgos se resumen en cuatro conclusiones clave, incluyendo observaciones sobre las importaciones estadounidenses procedentes de China, Vietnam, Brasil e Indonesia, entre otros países.

Un nuevo régimen arancelario

Desde que asumió el cargo a principios de 2025, el presidente Trump ha actuado en muchas de las promesas hechas en campaña respecto a los aranceles mediante la implementación de un nuevo régimen comercial estadounidense de gran alcance. Aunque algunos aspectos de sus aranceles siguen amenazados por litigios en curso, muchos de los programas lanzados por su administración ya han tenido impactos tangibles en la forma en que las empresas operan en EE. UU. Entre otros, la administración Trump ha aplicado los siguientes gravámenes a la importación:

- Aranceles al acero y aluminio mediante una investigación conforme a la Sección 232

- Nuevos aranceles base y tasas de derechos para países específicos bajo el programa arancelario “Día de la Liberación”.

- Aranceles ampliados para Canadá y México (los llamados “aranceles por fentanilo”).

- Aranceles sectoriales específicos para importaciones como cobre, productos farmacéuticos y semiconductores mediante órdenes ejecutivas.

A pesar de que muchos de estos programas arancelarios cuentan con una infinidad de excepciones, acuerdos comerciales y otros factores que atenúan parte de sus efectos, el mensaje de la administración a los fabricantes ha sido coherente durante todo este período: “La mejor forma de evitar aranceles es devolver la fabricación a EE. UU.”

Al acercarnos a los seis meses desde el anuncio inicial de los aranceles “Día de la Liberación”, resulta pertinente revisar los datos para analizar cómo han evolucionado los patrones comerciales, si es que lo han hecho, a raíz de estos nuevos programas arancelarios. La plataforma de gestión de riesgos en la cadena de suministro (SCRM) Z2Data recopila datos comerciales de EE. UU., que utiliza principalmente para información de relaciones y para desarrollar redes de cadena de suministro de subniveles. En este análisis recurrimos a dichos datos para aportar información sobre los patrones comerciales de EE. UU., incluyendo los países de origen de las empresas estadounidenses y si esos países han mostrado cambios significativos en 2025.

Metodología del análisis de Z2Data

Z2Data obtiene datos comerciales de EE. UU. del Sistema Automatizado de Manifiestos de la Oficina de Aduanas y Protección Fronteriza de Estados Unidos. Este sistema registra todas las transacciones de manifiestos marítimos, o importaciones, realizadas diariamente en el sistema nacional estadounidense. La información presenta ciertas limitaciones clave, entre ellas que solo refleja mercancías transportadas por vía marítima a EE. UU. y puede verse sesgada por la estacionalidad en ciertos casos. No obstante, sigue siendo un indicador útil y efectivo de las tendencias de importaciones no perecederas al país. Esto es especialmente relevante para naciones y regiones exportadoras, como Europa, Sudamérica y el Sudeste Asiático, que no cuentan con conexiones terrestres directas y dependen fundamentalmente del transporte marítimo.

En este análisis de Z2Data recopilamos poco más de 12 meses de datos de importaciones marítimas estadounidenses en forma de conocimientos de embarque (BoLs), desde septiembre de 2024 hasta los primeros nueve días de septiembre de 2025. Los datos se organizaron por mes y país de origen. Utilizando este conjunto de datos, se realizó el análisis, contrastado con la cronología de los cambios en las políticas gubernamentales de EE. UU. de dominio público, incluidas las modificaciones arancelarias y los acuerdos comerciales, antes de llegar a las conclusiones que se detallan a continuación.

Cronología de aranceles y acuerdos comerciales en 2025

El presidente Trump asumió el cargo a finales de enero de 2025 e inició la aplicación de muchas de sus nuevas políticas arancelarias desde marzo y abril. La principal política arancelaria que afectó los envíos marítimos a EE. UU. fue la de los aranceles “Día de la Liberación”, anunciados el 2 de abril de 2025. Otros programas, como la ampliación de los aranceles de la Sección 232 y los “aranceles por fentanilo”, afectaron principalmente a Canadá y México, cuyos envíos a EE. UU. suelen realizarse por vía terrestre, no capturados en esta base de datos.

También cabe destacar la lista creciente de acuerdos comerciales bilaterales negociados por la administración Trump. A finales de septiembre, EE. UU. ha establecido nuevos acuerdos comerciales con los siguientes países y bloques:

- Reino Unido

- Vietnam

- Indonesia

- Japón

- Filipinas

- La Unión Europea

Otros países, como Corea del Sur, tienen acuerdos pendientes con EE. UU. Cabe señalar que China es un país que no cuenta con un acuerdo comercial permanente con EE. UU. Si bien ambos países han establecido un acuerdo temporal para abordar las restricciones chinas a la exportación de minerales críticos, dicho acuerdo expira el 10 de noviembre de 2025.

1. Primera conclusión clave: A pesar de la volatilidad arancelaria y amenazas latentes, la dependencia de EE. UU. de China persiste

Con base en los más de 12 meses de datos de conocimientos de embarque analizados, el volumen de importaciones procedentes de China se ha mantenido relativamente estable en lo que va del año. Se observó una caída inicial en el periodo de marzo a mayo, cuando se anunciaron muchos de los nuevos aranceles y la administración Trump aplicó temporalmente tasas extremadamente elevadas a China.

Sin embargo, los registros muestran que los volúmenes se recuperaron con relativa rapidez, alcanzando un nuevo máximo mensual para 2025 en agosto. De hecho, las importaciones estadounidenses procedentes de China durante ese mes fueron casi un 26% superiores a los registros de BoL de septiembre de 2024.

Esto sugiere que, pese a los temores de fabricantes originales (OEM) y otros importadores respecto al posible impacto de los aranceles en las cadenas de suministro globales, muchas empresas han seguido abasteciéndose en China. Y con los datos del primer tercio de septiembre de 2025 indicando un incremento adicional en el volumen comercial, queda claro que China sigue siendo un actor principal en la cadena de suministro estadounidense.

2. Segunda conclusión clave: El comercio con Brasil se expande rápidamente

Entre septiembre de 2024 y agosto de 2025, los conocimientos de embarque mensuales entre EE. UU. y Brasil crecieron alrededor de un 100%. Ello puede atribuirse a varios factores: Brasil se beneficia de una tasa arancelaria recíproca relativamente baja del 10%, un tipo de cambio favorable frente al dólar estadounidense y exenciones arancelarias clave en áreas como mineral de hierro y productos agrícolas, que constituyen la mayor parte de las exportaciones de Brasil a EE. UU. Dado que los aranceles de la Sección 232 se dirigen al acero producido específicamente en China, Brasil ha emergido rápidamente como una fuente alternativa atractiva para este metal de gran demanda.

La administración Trump impuso un arancel adicional del 40% a ciertas importaciones brasileñas en agosto, por lo que una orden ejecutiva de la Casa Blanca calificó como “acciones que interfieren en la economía de Estados Unidos, restringen la libertad de expresión de personas estadounidenses, violan los derechos humanos y socavan el interés de Estados Unidos en la protección de sus ciudadanos y empresas.” Puede que sea demasiado pronto para observar cualquier efecto derivado de este “arancel por libertad de expresión”, como se le ha denominado.

Brasil seguirá siendo un país llamativo en el cambiante panorama comercial y puede resultar clave en cualquier posible reestructuración de la cadena de suministro en EE. UU.

3. Tercera conclusión clave: Los acuerdos comerciales no garantizan un aumento de las importaciones

La administración Trump ha anunciado acuerdos comerciales con numerosos países en los últimos meses, incluyendo Reino Unido, Vietnam, Indonesia, Japón, Filipinas, la UE y Corea del Sur, con pactos adicionales pendientes. Sin embargo, solo Vietnam y Corea del Sur —junto con algunos países individuales de la UE— han mostrado cambios significativos en los volúmenes de importación tras dichos acuerdos. Aunque aún puede ser prematuro sacar conclusiones únicamente a partir de datos marítimos, hasta la fecha estos acuerdos comerciales no muestran una correlación clara con aumentos o disminuciones relevantes en el comercio.

Aunque aún puede ser prematuro sacar conclusiones solo con datos de tráfico marítimo, por el momento estos acuerdos comerciales no muestran una correlación clara con aumentos o disminuciones relevantes en el comercio.

4. Cuarta conclusión clave: Indonesia parece casi inmune al escenario global de aranceles

Al igual que Brasil, Indonesia ha experimentado un crecimiento considerable interanual en la actividad importadora. El número de transacciones BoL aumentó un 92% entre septiembre de 2024 y agosto de 2025. Aunque no existen exenciones arancelarias significativas para las principales exportaciones de Indonesia a EE. UU. —que incluyen aceite de palma, productos electrónicos, ropa y calzado— podría darse el caso de que el bajo costo de manufactura en el país compense o incluso supere los costos arancelarios. (EE. UU. acordó establecer un arancel del 19% para mercancías indonesias en julio de 2025).

El continuo éxito de las industrias exportadoras de Indonesia también evidencia una tendencia previa al régimen arancelario de la administración Trump. Indonesia ha sido uno de los grandes beneficiarios de las prácticas comerciales China+1 en los últimos años. El caos, la inestabilidad y, en ocasiones, los aranceles prohibitivamente altos sobre China en 2025 parecen haber acelerado esta tendencia, ya que los importadores estadounidenses están trasladando su aprovisionamiento a fabricantes indonesios que ofrecen mano de obra barata y estabilidad relativa.

Las cadenas de suministro estadounidenses resisten los aranceles de Trump

Aunque la administración Trump establece como objetivo explícito la relocalización de la manufactura en EE. UU., el nuevo régimen arancelario instaurado parece haber tenido un impacto limitado en los volúmenes comerciales entre EE. UU. y muchos países hasta la fecha. Si bien han pasado menos de seis meses desde el anuncio del “Día de la Liberación” y de los aranceles recíprocos globales, es posible que las empresas estadounidenses eventualmente decidan realizar cambios relevantes en su aprovisionamiento. Sin embargo, a septiembre de 2025, los datos de tráfico marítimo sugieren que los OEM y otros importadores estadounidenses aún no están reestructurando sus cadenas de suministro de forma significativa o permanente.

Parte de esto puede deberse a la aparición de nuevos acuerdos comerciales bilaterales y a una serie de exenciones clave en el código arancelario estadounidense, que minimizan las tasas para ciertas importaciones. Pero las empresas estadounidenses también llevan años e incluso décadas abasteciéndose de países como China, Vietnam, Indonesia y partes de la UE; revertir esa inercia puede resultar más arduo de lo previsto por Trump y su administración.

Independientemente de cómo evolucione el régimen arancelario de la administración Trump, las empresas estadounidenses obtienen grandes beneficios al aprovechar plataformas de gestión de riesgos de la cadena de suministro (SCRM) como Z2Data. Estas herramientas permiten a las compañías visualizar a sus proveedores directos y de subniveles con la máxima visibilidad, ayudando a los profesionales a comprender sus países de origen (COO, por sus siglas en inglés), países de difusión (COD) y responsabilidades arancelarias.

Este tipo de información permite implementar diversas acciones estratégicas de valor, entre ellas:

- Ajustes en el COO

- Negociaciones con proveedores

- Cambios en los sitios de fabricación

- Ingeniería arancelaria

Para más información sobre Z2Data y cómo puede ayudar a su empresa a navegar el dinámico panorama comercial actual, solicite una prueba gratuita con uno de nuestros expertos en productos.