Punti salienti dell’articolo:

- A quasi sei mesi dall’annuncio iniziale dei dazi “Liberation Day” da parte dell’amministrazione, è opportuno analizzare i dati per comprendere se e come i flussi commerciali siano cambiati in seguito a questi nuovi programmi tariffari.

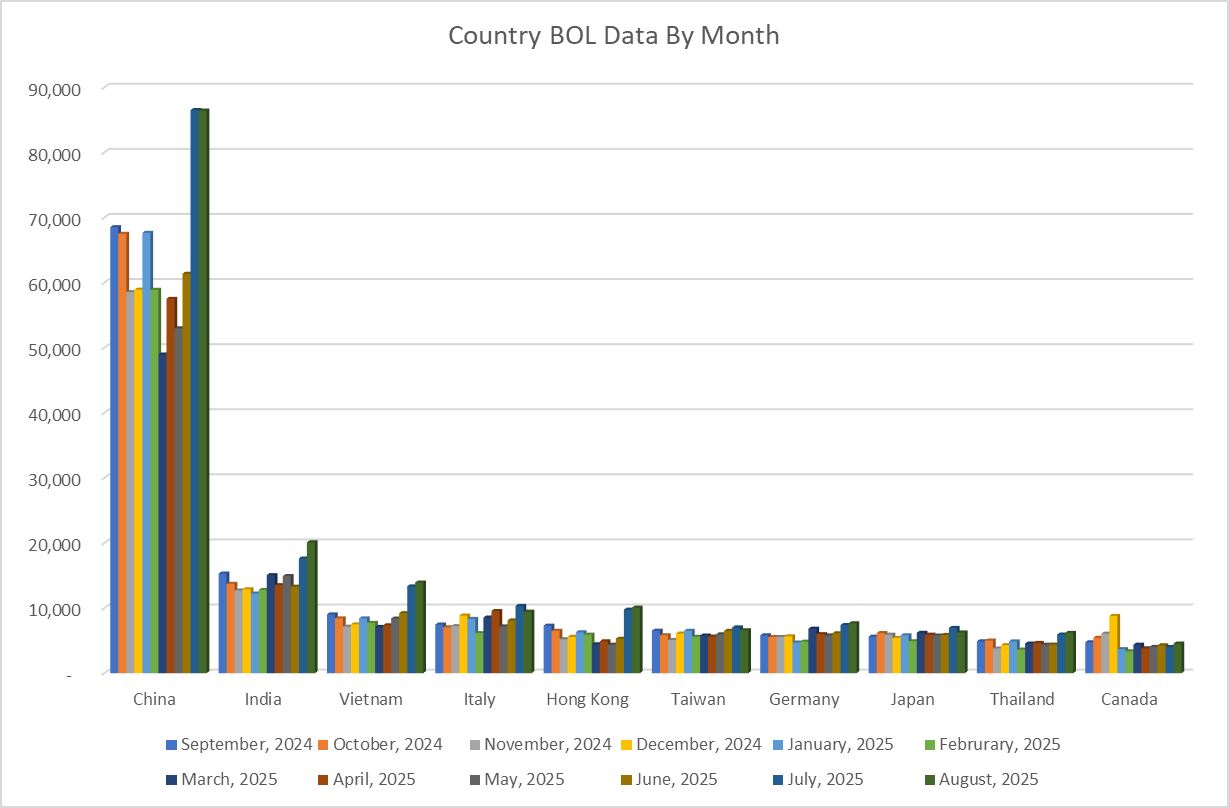

- In questa analisi di Z2Data, sono stati estratti poco più di 12 mesi di dati relativi alle importazioni marittime statunitensi tramite polizze di carico (BoL), a partire da settembre 2024 fino ai primi giorni di settembre 2025. I dati sono stati organizzati per mese e paese d’origine.

- I risultati ottenuti si sintetizzano in quattro principali insight, tra cui osservazioni sulle importazioni statunitensi provenienti da Cina, Vietnam, Brasile e Indonesia, oltre ad altre nazioni.

Un nuovo regime tariffario

Dall’insediamento a inizio 2025, il presidente Trump ha dato seguito a numerose promesse elettorali sui dazi, istituendo un nuovo ampio regime commerciale per gli Stati Uniti. Sebbene alcuni elementi delle sue iniziative restino oggetto di contenzioso legale, molti programmi già avviati hanno inciso concretamente sulle modalità operative delle imprese attive sul mercato statunitense. Tra gli altri, l’amministrazione Trump ha introdotto le seguenti imposizioni sull’importazione:

- Dazi su acciaio e alluminio tramite un’indagine Sezione 232

- Nuove tariffe e aliquote doganali su specifici paesi, nell’ambito del programma tariffario “Liberation Day”.

- Estensione dei dazi su Canada e Messico (i cosiddetti “fentanyl tariffs”).

- Dazi settoriali specifici su importazioni come rame, prodotti farmaceutici e semiconduttori tramite ordini esecutivi.

Nonostante molti di questi programmi tariffari prevedano moltissime eccezioni, accordi commerciali e diversi altri elementi attenuanti, il messaggio rivolto ai produttori dall’amministrazione è stato costante nel corso del mandato: «Il modo migliore per evitare i dazi è riportare la produzione negli Stati Uniti».

A quasi sei mesi dall’annuncio iniziale dei dazi “Liberation Day”, è opportuno analizzare i dati per capire se e come i flussi commerciali siano cambiati a seguito di questi nuovi programmi tariffari. La piattaforma di supply chain risk management (SCRM) Z2Data acquisisce dati commerciali statunitensi, utilizzati soprattutto per mappare le relazioni e creare reti di sub-tier della catena di approvvigionamento. In questo articolo, tali dati vengono impiegati per fornire insight sui modelli di commercio statunitensi, mostrando da quali paesi le aziende USA si approvvigionano principalmente, e se questi paesi siano cambiati in modo significativo nel 2025.

Metodologia di analisi Z2Data

Z2Data acquisisce dati commerciali statunitensi dall’Automated Manifest System della US Customs and Border Protection. Questo sistema rileva tutte le operazioni di manifesto marittimo, ovvero le importazioni effettuate nel sistema nazionale degli Stati Uniti ogni giorno. È importante notare alcune limitazioni di questi dati: ad esempio, coprono esclusivamente le spedizioni via mare verso gli Stati Uniti e possono essere influenzati dalla stagionalità. Tuttavia, rappresentano comunque un valido indicatore delle tendenze relative alle importazioni di merci non deperibili negli Stati Uniti, in particolare da regioni e nazioni esportatrici come Europa, Sud America e Sud-Est Asiatico, che non dispongono di collegamenti terrestri diretti con gli USA e dipendono quindi principalmente dalla navigazione marittima.

Per questa analisi Z2Data, sono stati estratti poco più di 12 mesi di dati delle spedizioni marittime statunitensi in forma di polizze di carico (BoL), da settembre 2024 ai primi nove giorni di settembre 2025. I dati sono stati organizzati per mese e per paese d’origine. Sfruttando questo dataset, è stata condotta un’analisi confrontata con la sequenza temporale dei cambiamenti di policy, tra cui variazioni tariffarie e nuovi accordi commerciali annunciate dal governo degli Stati Uniti, fino a delineare l’analisi che segue.

Sequenza temporale dei dazi e degli accordi commerciali nel 2025

Il presidente Trump si è insediato a fine gennaio 2025, avviando l’attuazione di gran parte delle sue nuove politiche tariffarie a partire da marzo e aprile. Il principale intervento sulle spedizioni marittime verso gli USA è stato rappresentato dai cosiddetti dazi “Liberation Day”, annunciati il 2 aprile 2025. Altri provvedimenti, tra cui l’estensione dei dazi Sezione 232 e i “fentanyl tariffs”, hanno riguardato soprattutto Canada e Messico, che exportano principalmente tramite spedizioni terrestri non rilevate da questi dati.

Merita attenzione anche la crescente lista di accordi commerciali bilaterali negoziati dall’amministrazione Trump. A fine settembre, gli Stati Uniti hanno concluso nuovi accordi con i seguenti paesi e blocchi:

- Regno Unito

- Vietnam

- Indonesia

- Giappone

- Filippine

- UE

Altri paesi, tra cui la Corea del Sud, hanno accordi in fase di negoziazione con gli USA. Da segnalare che un paese chiave quale la Cina non dispone di un accordo commerciale permanente con gli Stati Uniti. Sebbene sia stato raggiunto un accordo temporaneo tra Stati Uniti e Cina per affrontare le restrizioni cinesi sulle esportazioni di minerali critici, tale accordo è destinato a scadere il 10 novembre 2025.

1. Insight principale 1: Malgrado dazi volatili e minacce incombenti, la dipendenza statunitense dalla Cina persiste

Dall’analisi di oltre 12 mesi di polizze di carico emerge che il volume delle importazioni dalla Cina è rimasto sostanzialmente stabile nel corso dell’anno. Si è registrata una contrazione iniziale nel trimestre marzo-maggio, periodo in cui sono stati annunciati molti nuovi dazi e l’amministrazione Trump ha applicato temporaneamente aliquote estremamente elevate verso la Cina.

Tuttavia, i dati confermano un recupero relativamente rapido dei volumi, che hanno raggiunto un nuovo picco mensile per il 2025 ad agosto. In effetti, il totale delle importazioni statunitensi dalla Cina in quel mese è stato superiore di quasi il 26% rispetto alle registrazioni BoL di settembre 2024.

Questi dati suggeriscono che, nonostante i timori degli original equipment manufacturer (OEM) e di altri importatori per i possibili effetti dei dazi sulle catene di approvvigionamento globali, molte aziende hanno continuato ad approvvigionarsi dalla Cina. Inoltre, con i primi dati relativi a settembre 2025 che mostrano un ulteriore aumento dei volumi commerciali, è evidente che la Cina continua a ricoprire un ruolo centrale nelle filiere americane.

2. Insight principale 2: Il commercio con il Brasile cresce rapidamente

Tra settembre 2024 e agosto 2025, il numero mensile di polizze di carico tra Stati Uniti e Brasile è aumentato di circa il 100%. Questa espansione può essere attribuita a diversi fattori: un’aliquota tariffaria reciproca relativamente bassa del 10%, un tasso di cambio favorevole rispetto al dollaro statunitense, e alcune esenzioni tariffarie su prodotti come minerali di ferro e prodotti agricoli, che rappresentano larga parte delle esportazioni brasiliane verso gli USA. Poiché i dazi Sezione 232 colpiscono specificamente l’acciaio di produzione cinese, il Brasile si è imposto rapidamente come fonte alternativa per questo metallo di largo impiego.

Ad agosto, l’amministrazione Trump ha introdotto un dazio addizionale del 40% su alcune importazioni dal Brasile, motivato — secondo un ordine esecutivo della Casa Bianca — da “azioni che interferiscono con l’economia degli Stati Uniti, violano la libertà d’espressione dei cittadini statunitensi, i diritti umani e minano l’interesse degli Stati Uniti a proteggere cittadini e imprese.” Potrebbe tuttavia essere prematuro dedurre effetti di questo “free speech tariff”, come viene già definita.

Il Brasile resterà un paese interessante nell’attuale scenario commerciale, e potrebbe rivelarsi strategico per una possibile riorganizzazione delle supply chain USA.

3. Insight principale 3: Gli accordi commerciali non garantiscono crescita delle importazioni

L’amministrazione Trump ha annunciato nuovi accordi commerciali con numerosi paesi negli ultimi mesi, tra cui Regno Unito, Vietnam, Indonesia, Giappone, Filippine, UE e Corea del Sud; altri ne sono attualmente in trattativa. Tuttavia, solo Vietnam, Corea del Sud e alcuni singoli paesi UE hanno registrato variazioni significative nei volumi di importazione in seguito a tali accordi. Sebbene sia prematuro giungere a conclusioni basandosi esclusivamente sui dati marittimi, a oggi tali accordi non mostrano una correlazione significativa con incrementi (o decrementi) rilevanti degli scambi.

Sebbene sia prematuro giungere a conclusioni basandosi esclusivamente sui dati marittimi, a oggi tali accordi non mostrano una correlazione significativa con incrementi o decrementi rilevanti degli scambi.

4. Insight principale 4: L’Indonesia appare sostanzialmente immune al quadro tariffario globale

In modo analogo al Brasile, l’Indonesia ha registrato negli ultimi dodici mesi una crescita significativa dell’attività di importazione: le transazioni di BoL sono aumentate del 92% tra settembre 2024 e agosto 2025. Pur non esistendo grandi esenzioni tariffarie sulle principali esportazioni indonesiane (olio di palma, elettronica, abbigliamento e calzature), il basso costo produttivo interno sembra compensare o controbilanciare comunque l’impatto dei dazi. (Gli Stati Uniti hanno concordato a luglio 2025 un’aliquota doganale del 19% sui beni indonesiani.)

Il successo degli esportatori indonesiani riflette inoltre un trend solido, già precedente al regime tariffario dell’attuale amministrazione. Infatti, l’Indonesia è stata tra i maggiori beneficiari dei modelli di delocalizzazione China+1 negli anni scorsi. Le turbolenze, l’instabilità e — talvolta — i livelli proibitivi dei dazi sulla Cina nel 2025 sembrano aver accelerato questa tendenza, con gli importatori USA che spostano l’approvvigionamento verso la manodopera a basso costo e la maggiore stabilità offerta dai produttori indonesiani.

Catene di approvvigionamento statunitensi ancora poco reattive ai dazi Trump

Sebbene uno degli obiettivi dichiarati dall’amministrazione Trump sia riportare la manifattura negli Stati Uniti, il nuovo regime tariffario introdotto sembra aver prodotto finora impatti limitati sui volumi commerciali con molti paesi. Va considerato che sono passati meno di sei mesi dall’annuncio “Liberation Day” dei dazi reciproci globali e che le imprese USA potrebbero in futuro implementare cambiamenti più rilevanti nell’approvvigionamento. Ad oggi, tuttavia, i dati sulle spedizioni marittime suggeriscono che OEM statunitensi e altri importatori non abbiano avviato una ristrutturazione significativa o permanente delle proprie filiere.

A influenzare questa tenuta possono contribuire sia la nascita di nuovi accordi commerciali bilaterali sia la presenza di importanti esenzioni nel codice tariffario statunitense, che riducono i dazi su alcune importazioni strategiche. Va inoltre rilevato che le imprese statunitensi si approvvigionano da realtà in Cina, Vietnam, Indonesia e in diverse aree dell’UE da molti anni, e rovesciare queste relazioni consolidate può rivelarsi più complesso di quanto previsto dall’amministrazione.

Indipendentemente da come si evolverà il regime tariffario dell’amministrazione Trump, le aziende statunitensi ottengono importanti vantaggi adottando piattaforme di supply chain risk management (SCRM) come Z2Data. Questi strumenti consentono di visualizzare al massimo grado i propri fornitori diretti e sub-tier, fornendo ai professionisti la comprensione dei paesi d’origine (COO), dei paesi di diffusione (COD) e degli obblighi tariffari.

L’analisi di questi dati può determinare azioni strategiche di rilievo, tra cui:

- adeguamenti al COO

- negoziazioni con i fornitori

- modifiche ai siti produttivi

- tariff engineering

Per scoprire come Z2Data può supportare la sua impresa nell’affrontare il panorama commerciale attuale, pianifichi una prova gratuita con uno dei nostri esperti di prodotto.