Points clés de l’article :

- Alors que nous approchons des six mois depuis l’annonce initiale des droits de douane « Liberation Day » de l’administration, il est pertinent d’examiner les données afin de comprendre si, et comment, les schémas commerciaux ont évolué à la suite de ces nouveaux programmes tarifaires.

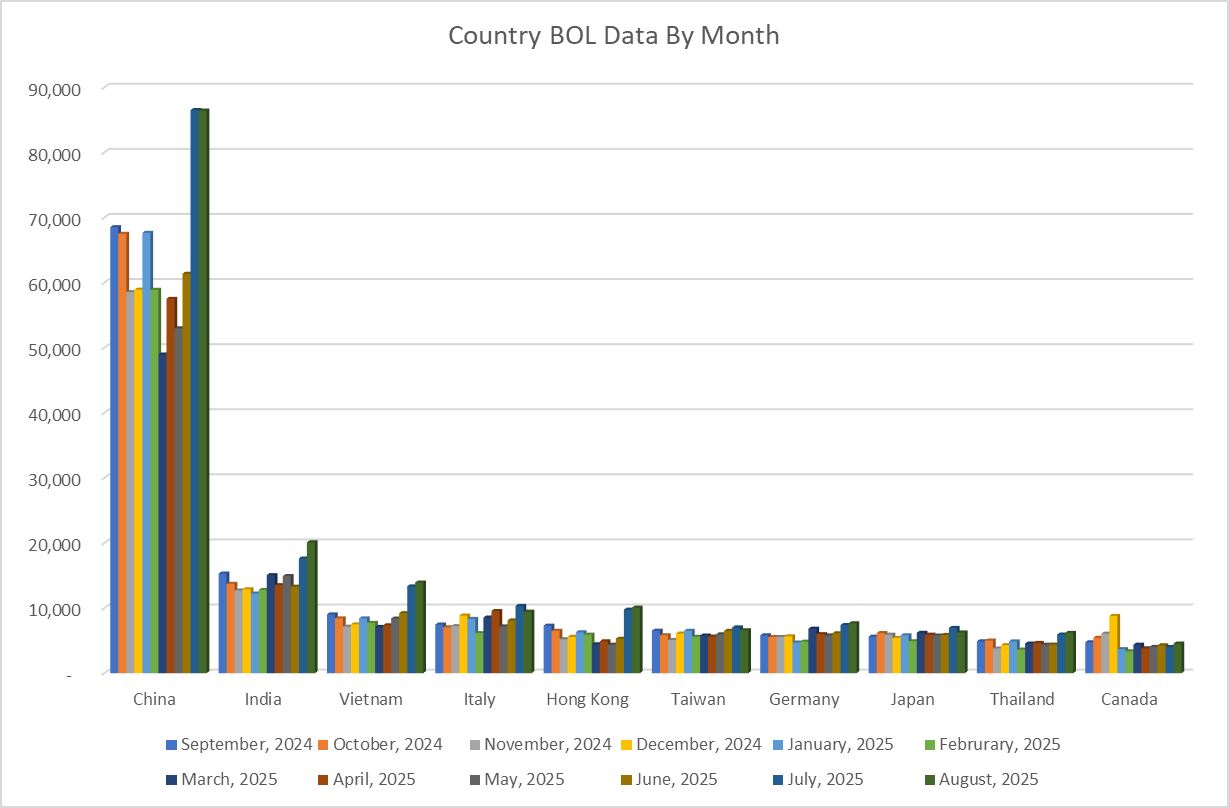

- Dans cette analyse Z2Data, nous avons extrait un peu plus de 12 mois de données d’importation maritime des États-Unis, sous forme de connaissements (BoLs), allant de septembre 2024 à la première partie de septembre 2025. Les données ont été organisées par mois et par pays d’origine.

- Nos conclusions sont résumées en quatre grandes observations, incluant des enseignements sur les importations américaines depuis la Chine, le Vietnam, le Brésil et l’Indonésie, entre autres pays.

Un nouveau régime tarifaire

Depuis son entrée en fonction début 2025, le président Trump a tenu un grand nombre de ses promesses de campagne concernant les droits de douane en lançant un nouveau régime commercial américain d’envergure. Si certains aspects de ces mesures demeurent contestés dans le cadre de contentieux en cours, bon nombre des programmes introduits par son administration ont déjà un impact tangible sur la manière dont les entreprises opèrent aux États-Unis. Parmi ses principales mesures, l’administration Trump a mis en place :

- Des droits de douane sur l’acier et l’aluminium via une enquête Section 232

- De nouveaux droits de douane et taux de base sur certains pays dans le cadre du programme tarifaire « Liberation Day »

- Extension des droits de douane sur le Canada et le Mexique (les « fentanyl tariffs »)

- Des droits sectoriels ciblant les importations de cuivre, de produits pharmaceutiques et de semi-conducteurs via des décrets exécutifs

Bien que nombre de ces programmes tarifaires comportent de multiples exceptions, accords commerciaux et autres dispositifs qui en atténuent certains effets, le message de l’administration à l'intention des fabricants est resté constant tout au long du mandat : « Le meilleur moyen d’éviter les droits de douane consiste à relocaliser la fabrication aux États-Unis. »

À l’approche du sixième mois depuis l'annonce initiale des droits de douane « Liberation Day », il est pertinent d'examiner les données pour comprendre l’évolution, ou non, des schémas d’échanges à la suite de ces nouvelles mesures. La plateforme de gestion des risques de chaîne d’approvisionnement (Supply Chain Risk Management, SCRM) Z2Data collecte des données commerciales américaines, qu’elle exploite notamment pour cartographier les relations et construire des réseaux en profondeur au sein des chaînes d’approvisionnement. Ici, nous nous appuyons sur ces données pour apporter un éclairage sur les tendances des échanges américains, en mettant en évidence les principaux pays d’approvisionnement des entreprises, et l'éventuelle évolution de ces partenaires en 2025.

Méthodologie d’analyse Z2Data

Z2Data obtient les données commerciales américaines via le système automatisé de manifeste de l’US Customs and Border Protection. Ce système rassemble toutes les transactions maritimes, c’est-à-dire les importations effectuées chaque jour dans le système couvrant l’ensemble du territoire américain. Quelques limites importantes subsistent, dont le fait que ces données ne reflètent que les marchandises expédiées par voie maritime vers les États-Unis, ce qui peut engendrer certains biais saisonniers. Malgré cela, elles constituent un indicateur pertinent et efficace des tendances des importations non périssables. Cela s’avère particulièrement vrai pour les pays et régions exportateurs, comme l’Europe, l’Amérique du Sud ou l’Asie du Sud-Est, qui n’ont pas de connexion terrestre directe avec les États-Unis et dépendent donc essentiellement du transport maritime.

Dans cette analyse Z2Data, nous avons extrait plus de 12 mois de données d’importations maritimes américaines sous forme de connaissements (BoLs), du mois de septembre 2024 aux neuf premiers jours de septembre 2025. Les données ont été organisées par mois et par pays d’origine. À partir de cet ensemble, notre analyse a été conduite puis vérifiée à l’aide de la chronologie publique des changements de politiques gouvernementales américaines (modifications tarifaires, accords commerciaux), avant d’élaborer les conclusions présentées ci-après.

Calendrier des droits de douane et accords commerciaux en 2025

Le président Trump a pris ses fonctions fin janvier 2025 et instauré dès mars et avril de nombreuses nouvelles mesures tarifaires. La principale politique ayant eu un impact sur les expéditions maritimes vers les États-Unis est constituée des droits de douane « Liberation Day » annoncés le 2 avril 2025. D’autres mesures, dont l’extension des droits Section 232 et les « fentanyl tariffs », ont essentiellement visé le Canada et le Mexique qui exportent principalement via des flux terrestres — non couverts par ces données.

À noter également, la multiplication des accords commerciaux bilatéraux négociés par l’administration Trump. À la fin septembre, les États-Unis ont conclu de nouveaux accords avec les pays et blocs suivants :

- Royaume-Uni

- Vietnam

- Indonésie

- Japon

- Philippines

- UE

D’autres pays, comme la Corée du Sud, négocient toujours un accord avec les États-Unis. Un cas notable est la Chine, qui ne dispose pas d’accord permanent avec les États-Unis. Un accord temporaire visant à répondre aux restrictions chinoises sur l’exportation de minerais critiques a toutefois été mis en place, mais expire le 10 novembre 2025.

1. Principal enseignement : malgré la volatilité des droits de douane et des menaces persistantes, la dépendance des États-Unis envers la Chine perdure

D’après les plus de 12 mois de données de connaissements analysés, le volume des importations américaines depuis la Chine est resté relativement stable cette année. Un repli initial est observé entre mars et mai, pendant l’annonce des nouveaux droits de douane et l’instauration temporaire de taux très élevés sur la Chine par l’administration Trump.

Néanmoins, les enregistrements montrent une reprise rapide des volumes, lesquels atteignent un niveau mensuel record pour 2025 au mois d’août. En effet, le volume total d’importations depuis la Chine en août était près de 26 % supérieur à celui enregistré par BoL en septembre 2024.

Cela suggère que, malgré les craintes exprimées par les fabricants d’équipements d’origine (OEM) et d’autres importateurs concernant l'impact potentiel des droits sur les chaînes d’approvisionnement mondiales, de nombreuses entreprises continuent de s’approvisionner en Chine. De plus, les données du premier tiers de septembre 2025 soulignent une nouvelle hausse des volumes, confirmant le rôle central continu de la Chine dans la chaîne d’approvisionnement américaine.

2. Principal enseignement : les échanges avec le Brésil s’envolent

Entre septembre 2024 et août 2025, les volumes mensuels de connaissements entre les États-Unis et le Brésil ont augmenté d’environ 100 %. Plusieurs facteurs pourraient l’expliquer. Le Brésil bénéficie d’un taux réciproque de droits relativement faible de 10 %, d’une devise favorable face au dollar, ainsi que d’exemptions tarifaires clés sur des produits majeurs (minerai de fer, produits agricoles) qui composent l’essentiel des exportations vers les États-Unis. Du fait que les droits Section 232 visent l’acier produit spécifiquement en Chine, le Brésil s’est rapidement imposé comme une source alternative attractive pour ce métal largement utilisé.

L’administration Trump a toutefois instauré en août un droit supplémentaire de 40 % sur certaines importations brésiliennes, mesure justifiée dans un décret exécutif par « des actions entravant l’économie des États-Unis, portant atteinte à la liberté d’expression de citoyens américains, violant les droits humains et nuisant à l’intérêt que portent les États-Unis à la protection de leurs ressortissants et entreprises ». Il reste sans doute trop tôt pour mesurer l’impact de ce « free speech tariff », comme il est nommé.

Le Brésil s’impose néanmoins comme un acteur clé dans la recomposition des échanges, et pourrait jouer un rôle déterminant dans toute restructuration à venir des chaînes d’approvisionnement américaines.

3. Principal enseignement : les accords commerciaux n’impliquent pas automatiquement une hausse des importations

L’administration Trump a officialisé ces derniers mois des accords commerciaux avec de nombreux pays, notamment le Royaume-Uni, le Vietnam, l’Indonésie, le Japon, les Philippines, l’UE et la Corée du Sud, tandis que d’autres accords restent en négociation. Toutefois, seuls le Vietnam et la Corée du Sud — ainsi que certains pays de l’UE — ont vu leurs volumes d’importations évoluer significativement après la conclusion de ces accords. Même s’il est encore prématuré de tirer des conclusions fondées uniquement sur le fret maritime, à ce stade, ces accords ne semblent pas corrélés à des variations marquées des flux commerciaux.

Même s’il est encore prématuré de tirer des conclusions fondées uniquement sur le fret maritime, à ce stade, ces accords ne semblent pas corrélés à des variations marquées des flux commerciaux.

4. Principal enseignement : l’Indonésie semble quasiment imperméable au nouveau paysage tarifaire global

À l’image du Brésil, l’Indonésie a connu une croissance remarquable de son activité à l’importation sur un an. Le nombre de transactions BoL a progressé de 92 % entre septembre 2024 et août 2025. Bien qu’aucune exemption tarifaire majeure ne s’applique aux principales exportations de l’Indonésie vers les États-Unis — principalement huile de palme, électronique, textile et chaussures — il apparaît que le faible coût de fabrication y compense largement, ou du moins atténue, la hausse du coût lié aux droits (un tarif de 19 % a été convenu en juillet 2025 pour les marchandises indonésiennes importées).

Le dynamisme persistant des secteurs exportateurs indonésiens témoigne aussi d’une tendance forte, antérieure à l’instauration du régime tarifaire de l’administration Trump. L’Indonésie bénéficie depuis plusieurs années du mouvement China+1. Les perturbations, l’instabilité et, en 2025, les taux prohibitifs imposés à la Chine n’ont fait qu’accélérer cette dynamique, les importateurs américains déplaçant leurs approvisionnements vers la main-d’œuvre bon marché et la stabilité relative des fabricants indonésiens.

Chaînes d’approvisionnement américaines : une résilience face aux droits de douane Trump

Alors que l’objectif affiché de l’administration Trump est la relocalisation industrielle, le nouveau régime tarifaire instauré semble n’avoir qu’un impact limité sur les volumes d’échanges entre les États-Unis et de nombreux pays à ce jour. Rappelons qu’il s’est écoulé moins de six mois depuis l’annonce des droits de douane mondiaux réciproques « Liberation Day », et que les entreprises américaines pourraient encore finir par ajuster leurs stratégies d’approvisionnement. Mais en septembre 2025, les données du commerce maritime suggèrent que les OEM américains et autres importateurs ne remanient pas fondamentalement — ni de manière pérenne — leurs chaînes d’approvisionnement.

Cela s’explique en partie par la multiplication récente des accords bilatéraux, mais aussi par l’existence d’une large palette d’exemptions qui réduisent les droits sur certaines importations. Mais les entreprises américaines s’approvisionnent auprès de pays comme la Chine, le Vietnam, l’Indonésie ou l’UE depuis des années, voire des décennies : un tel enracinement institutionnel s’avère difficile à remettre en cause — sans doute plus ardu que ce qu’avaient anticipé Trump et son administration.

Quelle que soit l’évolution du régime tarifaire américain, les entreprises américaines maximisent leur performance lorsqu’elles exploitent des plateformes de gestion des risques de chaîne d’approvisionnement (SCRM) telles que Z2Data. Ces outils permettent aux entreprises de cartographier l’ensemble de leurs fournisseurs directs et en sous-traitance avec une visibilité maximale, facilitant la compréhension de leurs pays d’origine (COO), pays de diffusion (COD) et des obligations tarifaires associées.

Ces données permettent la mise en œuvre de stratégies concrètes, notamment :

- Ajustement des COO

- Négociations avec les fournisseurs

- Changements de sites de production

- Optimisation tarifaire (tariff engineering)

Pour en savoir plus sur Z2Data et découvrir comment nous pouvons accompagner votre entreprise dans ce contexte commercial mouvant, planifiez un essai gratuit avec l’un de nos experts produit.